Как проходит суд с банком по кредиту

Чем больше сумма вашей задолженности, тем выше вероятность того, что в конечном итоге банк подаст в суд. Если судья примет сторону банка и вынесет невыгодное вам решение, у вас почти не останется шансов на исправление ситуации. Таким образом, важно четко спланировать ваши действия сразу же, как только кредитное дело оказалось в суде. Как показывает практика, лучший вариант – незамедлительно проконсультироваться с кредитным адвокатом.

Чем больше сумма вашей задолженности, тем выше вероятность того, что в конечном итоге банк подаст в суд. Если судья примет сторону банка и вынесет невыгодное вам решение, у вас почти не останется шансов на исправление ситуации. Таким образом, важно четко спланировать ваши действия сразу же, как только кредитное дело оказалось в суде. Как показывает практика, лучший вариант – незамедлительно проконсультироваться с кредитным адвокатом.

Как можно проверить, что банк подал в суд

Обычно заемщик узнает о том, что банк подал в суд за невыплату кредита, когда обнаруживает судебную повестку в почтовом ящике. Почти наверняка это настоящий документ (банку или коллекторам незачем его подделывать), но если вы сомневаетесь, то можете легко проверить его подлинность. Для этого нужно найти в интернете сайт суда, из которого пришла повестка, и в разделе «Судебное делопроизводство» воспользоваться поиском по фамилии. Если ваше кредитное дело действительно в этом суде, вы сможете прямо на сайте получить основную информацию по нему, а также уточнить дату и время заседания.

В некоторых случаях вместо того, чтобы присылать повестку по почте, вам могут просто позвонить из канцелярии суда. Естественно, под видом сотрудников суда могут звонить из банка или коллекторского агентства, чтобы оказать давление на вас. Иногда заемщикам открыто звонят из банка и говорят, что в суд подано исковое заявление, но еще не поздно уладить все по-хорошему. В любом случае, если о предстоящем суде вы узнаете по телефону, постарайтесь выяснить точное название суда, дату и время, на которое назначено заседание. Затем вы можете зайти на интернет-сайт этого суда и проверить всю информацию.

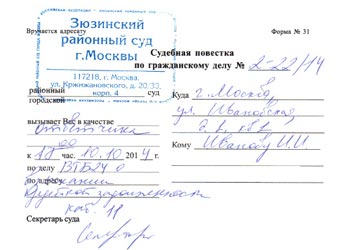

Образец повестки в суд с банком по кредиту

Повестка в суд имеет синюю печать и заполняется «от руки». Если повестка напечатана на принтере – это верный признак подделки.

Если название суда вам неизвестно, придется проверить несколько вариантов, поскольку каждый суд имеет свой собственный сайт. В первую очередь нужно определить, к какому территориальному суду относится ваше место жительства, а также место нахождения банка. Кроме того, вам нужно будет проверить, не указан ли какой-то конкретный суд в вашем кредитном договоре. Если на интернет-сайтах этих судов не упоминается ваша фамилия, то почти наверняка банк не подавал иск по вашему кредиту.

Как понять, чем грозит суд по кредиту

Если банк подал в суд за неуплату кредита, в первую очередь нужно оценить масштабы проблемы. Для этого вам нужно прийти в канцелярию суда и попросить материалы вашего дела для ознакомления. Как правило, для этого достаточно просто предъявить паспорт, но иногда еще просят заполнить соответствующее заявление – в этом нет ничего страшного, все эти детали вам расскажут на месте. Выданные вам документы можно прочитать прямо в канцелярии суда, но лучше просто сфотографировать их, чтобы позднее изучить в спокойной обстановке.

Первый документ, на который вы должны обратить внимание при изучении материалов дела, это исковое заявление банка. В исковом заявлении описываются обстоятельства дела с точки зрения банка, но главное – там указывается, чего же банк хочет от вас. Иными словами, именно в исковом заявлении вы можете найти ту сумму, которую банк требует у вас через суд. Кроме того, в материалах дела вы сможете найти другие документы, предоставленные банком для подтверждения своих требований, – кредитный договор с графиком платежей, выписку по счету, таблицы с расчетом задолженности и т.д.

Ознакомившись с материалами дела, вы должны принять решение – готовы ли вы выплатить указанную сумму. От этого напрямую зависит, обращаться вам к кредитному адвокату или нет. Если у вас нет юридического образования, в суде вы не сможете самостоятельно противостоять юристам банка, которые специализируются на кредитных делах. «Давить на жалость» и рассказывать о тяжелой жизненной ситуации в суде бесполезно, в расчет принимаются только четкие аргументы со ссылками на законы. По этой причине отказ от услуг кредитного адвоката, как правило, приводит к тому, что судья выносит решение в пользу банка.

Как проходят судебные заседания по кредитному делу

Суд с банком по кредиту (как любой другой суд по гражданским делам) проходит в два этапа: сначала предварительное слушание, потом основное. При этом в рамках основного слушания может состояться несколько заседаний суда. Точнее, заседание может переноситься, если не соблюдены все условия для начала процесса. Таким образом, вам или вашему кредитному адвокату нужно будет ходить в суд 3-4 раза или даже больше. Длительность каждого заседания зависит от множества обстоятельств и может изменяться в очень широком диапазоне – от 10-20 минут и до нескольких часов.

Итак, первая встреча с судьей происходит на предварительном слушании. Дата и время начала этого заседания должны быть указаны в полученной вами повестке; также дату и время можно уточнить на интернет-сайте суда. В принципе, на предварительное заседание по кредитным делам можно приходить «с пустыми руками», без каких-либо заранее подготовленных документов. Бояться предварительного слушания не нужно, поскольку никаких серьезных решений там не принимается. По сути, простой человек (не адвокат) из предварительного заседания может вынести только одно – на какой день и время будет назначено основное слушание.

Основное слушание существенно отличается от предварительного как с юридической, так и с житейской точки зрения. Во-первых, вы уже не можете прийти «с пустыми руками», на этом шаге обязательно нужно подготовить возражения на исковые требования банка. Проще говоря, вы должны юридическим языком написать, почему банк неправ, и чего вы хотите от судьи. Еще, как правило, нужно приложить детальные таблицы с вашей версией расчета оставшейся задолженности, которая соответствует закону и которую вы готовы оплатить. Если по каким-то причинам вы не подготовили такие документы (или подготовили их неграмотно), то можете считать, что суд проигран.

Во-вторых, в рамках основного слушания суда по неуплате кредита вам придется отвечать на «каверзные» вопросы юристов банка и, возможно, судьи. Важно помнить, что в расчет при этом будут приниматься только те ответы, которые основаны на букве закона, но никак не на бытовых соображениях. Рассказы про тяжелую жизненную ситуацию, не подкрепленные юридическими аргументами, часто вызывают негативную реакцию со стороны судьи. Если человека пытаются разжалобить ежедневно на протяжении многих лет – поверьте, рано или поздно это начинает его раздражать.

В-третьих, результатом основного слушания является окончательное решение, обязательное для исполнения всеми сторонами. Иными словами, после нескольких заседаний судья говорит, что гражданин Иванов должен выплатить банку «Хренобанк» миллион рублей (или три миллиона, если гражданин Иванов не смог грамотно защитить свои интересы). И если должник не исполнит это решение добровольно, выбивать деньги будут уже судебные приставы. В отличие от банка и коллекторов, у приставов есть все необходимые инструменты, чтобы не просто испортить вам жизнь, но и получить при этом всю сумму, указанную в решении суда.

Полезная информация

Помните, что решение суда всецело зависит от того, насколько грамотные документы будут предоставлены с вашей стороны и насколько четкие аргументы вы (или ваш адвокат) подберете в ходе заседания. Если у вас нет юридического образования, мы настоятельно рекомендуем вам даже не пытаться сделать это все своими силами. Против вас выступят профильные юристы банка, которые каждый день судятся по таким делам и легко могут «задавить» вас ссылками на кредитный договор и законы. Если вы не согласны с требованиями банка и действительно хотите их оспаривать, вам неизбежно нужно обращаться к адвокату за помощью в суде по кредиту.

Что происходит с должником после решения суда по кредиту

Итак, суд вынес решение, что вы должны выплатить банку определенную сумму денег. Можно ли оспорить решение суда по кредиту или уклониться от его исполнения? К сожалению, в этот момент простора для маневра уже почти не осталось. Формально вы можете подать апелляцию, но, как показывает практика, это ничего не изменит и решение «первого» суда останется в силе. Апелляция имеет смысл только в том случае, если по каким-то причинам вы хотите законным образом потянуть время (так вы можете выиграть до двух месяцев). Кроме того, через суд вы можете получить небольшую рассрочку – как правило, 3-4 месяца, не больше.

Выигранное время целесообразно использовать для того, чтобы собрать необходимую сумму или хотя бы ее часть. Если у вас нет денег, но есть автомобиль, бытовая техника или электроника, то лучше продать их самостоятельно. В противном случае они все равно будут изъяты судебными приставами и проданы – но гораздо дешевле. После того, как решение суда по неуплате кредита вынесено, мы не рекомендуем вам «переписывать» квартиры, машины и прочее имущество на родственников и друзей. Во-первых, такие сделки можно оспорить, а во-вторых, вас могут обвинить уже в уголовном преступлении – мошенничестве.

Если вы не можете выплатить всю сумму даже после продажи имущества, готовьтесь к новым проблемам. Скорее всего, служба судебных приставов «пообщается» с вашим работодателем. В результате часть вашей зарплаты будет удерживаться и перечисляться в счет вашего обязательства. Помимо финансовых неприятностей это неизбежно создаст сложности в отношениях с коллегами и руководством. Иными словами, если суд вынес решение не в вашу пользу, вас ожидают серьезные проблемы, причем исправить ситуацию будет уже нельзя. Чтобы этого избежать, необходимо обратиться за помощью специалиста сразу же, как только вы узнали о суде с банком.

Как выиграть суд по кредиту у банка

В первую очередь нужно объяснить, что именно означает «выиграть» или «проиграть» суд по просроченному кредиту. Если вы брали кредит, но не выплатили его в соответствии с условиями договора, то почти неизбежно суд подтвердит, что вы должны банку определенную сумму. Исключения из этого правила встречаются крайне редко (например, когда прошел срок давности по кредиту), и на них лучше не надеяться. Разница между «выиграть» и «проиграть» заключается в том, какую именно сумму укажет судья в своем решении.

Как правило, пока дело дойдет до решения суда, банк успевает насчитать заемщику астрономические проценты и штрафы за нарушение графика платежей. Иногда эти проценты и пени за просрочку в несколько раз превышают всю сумму кредита, выданную банком изначально. Если с вашей стороны не будет грамотных возражений, то вполне вероятно, что всю эту сумму вместе с процентами и штрафами суд зафиксирует в своем решении. Если же привлечь кредитного адвоката, который подготовит необходимые документы и защитит ваши интересы в судебном процессе, то итоговая сумма в решении судьи может снизиться в несколько раз.

Кредитный адвокат может достаточно быстро оценить перспективы вашего дела и дать конкретные оценки, на сколько можно снизить исковые требования банка. Вы можете позвонить нашим специалистам прямо сейчас и получить короткую консультацию по телефону. Однако для более детального анализа мы рекомендуем прийти на личный прием, захватив с собой все имеющиеся документы (кредитный договор, график платежей, выписку по счету и т.д.) Поверьте, если вопрос с кредитом дошел до суда, то без помощи специалиста вам не обойтись, и расходы на адвоката окупят себя несколько раз.

Полезная информация